Obwohl wir das neue Jahr immer voller Zuversicht und Erwartung beginnen, ist einer der Schlüsselfaktoren, der die Gewinnaussichten zunichtemachen könnte, die Reduzierung der weltweiten Grobkorn- und Ölsaatbestände insbesondere Ende 2018, die derzeit fast Höchststände erreichen. Der Überfluss an Futtermittelbestandteilen in den letzten Jahren hat dazu geführt, dass die Erzeuger in den USA und dem Rest der Welt billige Futterkosten mittlerweile für selbstverständlich halten. Abbildung 1 zeigt den langsamen Rückgang und die relative Stabilität der Kosten aller wichtigen Futtermittelbestandteile, was niedrige und stabile Gesamtfutterkosten für ein 270 Pfund bzw. 122,5 kg (Lebendgewicht) schweres Schwein zur Folge hat. Dieser erstaunliche Stand niedriger Preise steht in Gegensatz zu den Futterkosten nach dem Anstieg der Maispreise nach 2006 aufgrund des massiven Verbrauchs von Mais für die Ethanolproduktion, die in Verbindung mit dem Finanzkollaps von 2008 einen spekulationsbedingten Höhenflug erlebte, gefolgt von der US-amerikanischen Dürre 2012, - zwei Ereignisse, an die man sich kaum noch erinnert. Seit dieser Phase extremer Preise und großer Schwankungen ist es fast langweilig geworden, über Futterpreise zu reden. Und genau darin liegt die Gefahr.

Geschätzte Kosten der Futtermittelbestandteile für Mastschweine, die von Januar 2014 bis November 2017 verkauft wurden. Iowa State University, geschätzte Erträge in der Schweinezucht und -mast.

Wir leben in einer Welt, in der die globale Produktion und der Transport von Futtermittelbestandteilen üblich und für die weltweite Futterproduktion von entscheidender Bedeutung ist, insbesondere um regelmäßige, regionale Futterversorgungsengpässe und selbst lokale Hungersnöte abzuwenden. Dies ist ein System, das meistens ziemlich gut funktioniert. So kann es einen Ausfall in einer oder zwei Regionen geben, der aber durch den Handel so weit abgeschwächt wird, dass er insgesamt nur mit geringen finanziellen Folgen verbunden wäre. Ein starker Rückgang der prognostizierten Produktion in den USA oder Südamerika könnte jedoch dazu führen, dass die Hoffnungen auf die künftige Wirtschaftlichkeit der Tierhaltung zunichtegemacht werden. Für die US-amerikanischen Erzeuger sind die Maispreise die größte Sorge bezüglich der Futterkosten, da Mais einen großen Bestandteil des gesamten Futters ausmacht, das an US-amerikanische Schweine verfüttert wird.

Als Faustregel gilt, dass die USA mit einem prozentualen Anteil von ca. 40 % der gesamten Produktion der weltweit größte Erzeuger von Mais ist. Im Erntejahr 2016-2017 wurden wie gewohnt ca. 37 % der weltweiten Produktion in den USA erzeugt, gefolgt von China als zweitgrößtem Erzeuger mit knapp über 21 % der gesamten Produktion. Brasilien (8,3 %), Argentinien (3,5 %) und die Ukraine (2,6 %) sind zusammen mit der EU-27, die mit ca. 6 % der gesamten Maisproduktion zwischen Brasilien und Argentinien liegt, die folgenden großen Erzeugerländer. Die USA, Argentinien, Brasilien und die Ukraine benutzen weniger Mais für die Nutztiere (und andere Zwecke), als sie produzieren, und sind die weltweit führenden Exportländer. Die USA ist der Weltmarktführer unter dieser Gruppe und liefert große Mengen nach Mexiko, Japan, Kolumbien und Südkorea. Von den 10 wichtigsten Schweinefleisch produzierenden Ländern importieren Mexiko und die Europäische Union jeweils 9-10 % der gesamten weltweiten Maismenge, die exportiert wird.

Die weltweiten Endbestände von Mais halten sich auf historischen Höchstständen und liegen seit 2014 über 200 Mio. Tonnen. Während der Verbrauch weltweit steigt, um die Viehbestände zu füttern, die unter anderem aufgrund des billigen Futters gestiegen sind, liegt das Verhältnis von Beständen zum Verbrauch („stocks-to-use ratio“), ein Maß für die Vorräte, die uns bei der aktuellen Verbrauchsrate noch bleiben, bei ca. 20 % weltweit, einer Menge, die Anfang 2014 schon erreicht wurde. Das Verhältnis von Beständen zum Verbrauch fiel in den USA während der Trockenperiode im Jahr 2012 unter 10 %, nähert sich derzeit aber dem globalen Wert von 20 %.

Besteht also eine ernst zu nehmende Möglichkeit, dass die US-amerikanische Maisproduktion im kommenden Erntejahr eine deutliche Senkung erfahren wird? Die Möglichkeit ist zwar gering, aber sie besteht. Der Weizengürtel des nördlichen Mittleren Westens (North Dakota, westliches Nebraska und Teile von Montana) ist seit letztem Jahr von schwerer Dürre betroffen. Dabei gibt es Regionen, die wie Finger bis hinunter ins südwestliche Minnesota und ins zentralwestliche und südliche Iowa reichen und in denen sehr große Trockenheit herrscht. Zwar hat sich diese Extremsituation in großen Teilen beruhigt, wie aber sieht die Prognose für das kommende Jahr aus? Erzeuger tendieren dazu, die Fruchtfolge getreidebetonter zu gestalten, wobei die Aussichten für die Preisentwicklung positiv sind. Aber was können sie tun, wenn die Überschüsse zu groß sind? Einige Erzeuger haben vor, auf Weizen umzustellen, der im Vergleich zu Mais einen guten Preis erzielt. Allerdings wird die Zahl derer, die sich umstellen werden, wahrscheinlich niedrig sein und sich auf die Randbereiche des Produktionsgebiets konzentrieren, die zwar in der Nähe, aber in sicherem Abstand zu den Gebieten liegen, in denen die Dürre andauern wird. Tatsache ist einfach, dass die weltweite Rekordproduktion den Verbrauch weiterhin übersteigen und die Maisbestände hoch halten wird, was zur Folge hat, dass die Preise in den Keller sinken.

Der grundlegende Wandel hin zur modernen Schweineproduktion in China steigert den Bedarf an Mais und senkt die chinesischen Maisbestände. Allerdings diversifizierten sie nicht nur ihre Importquellen und verteilten sie auf mehrere Länder, sondern sie sind auch dabei, den Mais, dessen Vorräte knapp und dessen Preise nicht wettbewerbsfähig sind, in ihrem Tierfutter auszutauschen.

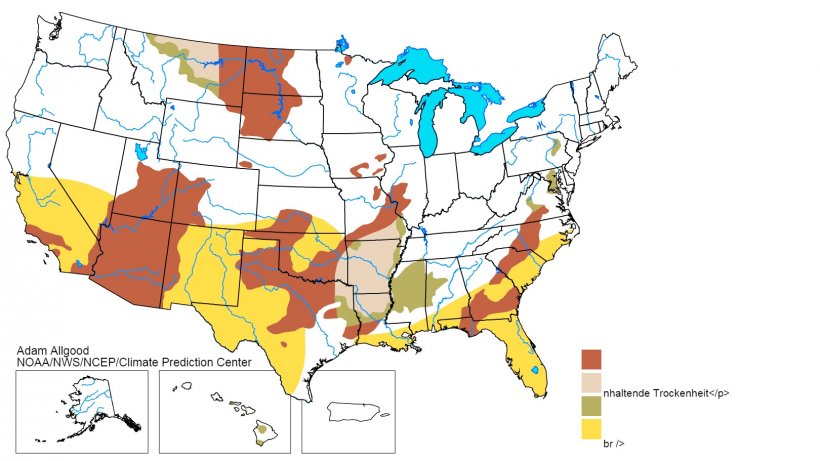

Jahreszeitlich bedingte Trockenheit in den USA: 21. Dezember - 31. März 2018

TDer Anstieg der US-amerikanischen Schweinebestände fördert den Anstieg des Gesamtbedarfs an Mais für Nutztiere, der im kommenden Erntejahr nach den Prognosen bei ca. 2 % liegen dürfte. In Abbildung 2 ist die Prognose für die jahreszeitliche Trockenperiode in dieser Saison bis Ende März 2018 zu sehen. Abgesehen von den Auswirkungen auf die Weizenproduktion aufgrund der ständigen Dürre im westlichen Teil des nördlichen Mittleren Westens scheinen die wichtigsten Gebiete der Maisproduktion zum jetzigen Zeitpunkt einigermaßen sicher zu sein. Die Dürreprognosen für Ende 2018 und Anfang 2019 sind dieses Jahr allerdings auf jeden Fall aufmerksam zu beobachten. Sofern man das vorhersagen kann, scheint es ansonsten wahrscheinlich, dass das Futter preiswert bleibt.