In Bezug auf die Auswirkungen des Ausbruchs der Afrikanischen Schweinepest (ASP) in China auf den weltweiten und den europäischen Fleischmarkt werden zwei Szenarien betrachtet:

- eine schnellere Erholung, bei der die Schweinefleischproduktion in China im Jahr 2030 das Niveau von vor der ASP übersteigt, und

- eine langsamere Erholung, bei der die Schweinefleischproduktion in China im Jahr 2030 unter dem Niveau von vor der ASP liegt.

In beiden Szenarien wird die chinesische Importnachfrage ein Rekordniveau erreichen, was höhere Exporte der Hauptexporteure, einschließlich der EU, zur Folge haben wird. Ebenso wird dies in den nächsten zwei bis drei Jahren außerhalb Chinas zu einer Produktionsausweitung führen. In der EU wird der Produktionsanstieg jedoch in den meisten EU-Mitgliedstaaten durch umweltpolitische Anforderungen begrenzt.

Der Ausblick für den Schweinefleischmarkt ist in diesem Jahr besonders ungewiss, da die ASP das Angebot in mehreren asiatischen Ländern, insbesondere in China, stark beeinträchtigt

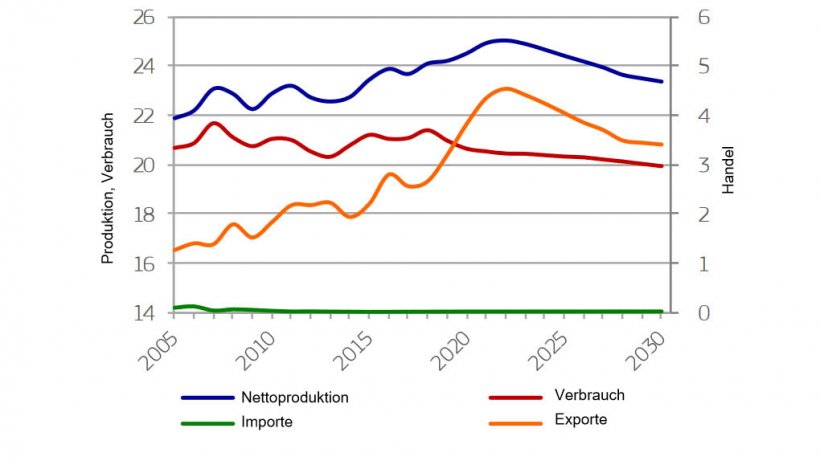

Bis Ende 2020 wird erwartet, dass die chinesische Produktion gegenüber 2018 um mehr als 35 % zurückgehen wird. Die daraus resultierende Angebotslücke würde die weltweite Importnachfrage von 2018 mehr als verdoppeln und mehr als 80 % der EU-Schweinefleischproduktion ausmachen. Daher kann die Lücke nur teilweise durch Importe gedeckt werden. Diese werden deutlich ansteigen, da die hohen Preise in China dazu führen dürften, dass die Erzeuger in den Exportländern Produkte, die normalerweise im Inland konsumiert werden, umleiten. Vorausgesetzt, die Krankheit wird eingedämmt, dürfte sich die chinesische Schweinefleischproduktion ab 2021 erholen und könnte sich bis 2025 stabilisieren, wenn der Neuaufbau der Schweinefleischindustrie erfolgreich und rasch verläuft.

Die EU-Schweinefleischproduktion wird sowohl durch politische Entscheidungen, die sich insbesondere aus Umweltbelangen in mehreren EU-Mitgliedstaaten (z.B. in Deutschland und den Niederlanden) ergeben, sowie durch das ASP-Risiko in Mittel- und Osteuropa begrenzt. In anderen Ländern jedoch wird der derzeitige Anstieg der weltweiten Nachfrage und der Preise ein Produktionswachstum ermöglichen, insbesondere in denjenigen, die Zugang zu den asiatischen Märkten haben (wie etwa Spanien). Sobald sich die chinesische Produktion zu erholen beginnt, dürften Produktion und Preise in der EU deutlich sinken. Den Erwartungen zufolge wird dann die EU-Produktion bis zum Ende des Prognosezeitraums wieder auf das Niveau von vor 2018 zurückgehen, da auch viele Verbraucher nicht mehr vom Geflügel zum Schweinefleisch zurückkehren werden.

Entwicklung des EU-Schweinefleischmarkts (in Mio. t)

Die EU-Schweinefleischexporte sind bereits 2019 deutlich gestiegen, angetrieben von der Nachfrage aus China. Die Exportmengen dürften im Prognosezeitraum hoch bleiben, um 2022 ihren Höhepunkt erreichen und danach infolge der Erholung des chinesischen Angebots wieder sinken. Es wird jedoch erwartet, dass die EU-Ausfuhren bis 2030 höher bleiben werden als sie es heute sind, da es anderen Handelspartnern möglicherweise nicht gelingen wird, sich vollständig von der ASP zu erholen. Die größten Unsicherheiten für den Prognosezeitraum sind die Entwicklung der Nachfrage aus China und die Frage, ob die ASP aus den wichtigsten EU-Exportländern ferngehalten werden kann. Die EU-Schweinefleischimporte dürften sehr niedrig bleiben.

Der Pro-Kopf-Verbrauch von Schweinefleisch ist in einigen EU-Mitgliedstaaten bereits rückläufig, da die Verbraucher eher Geflügel bevorzugen, das preisgünstiger ist und als gesündere Wahl angesehen wird. Die hohen Preise in den ersten Jahren des Prognosezeitraums dürften diesen Trend noch verstärken. Infolgedessen könnte der Pro-Kopf-Verbrauch von Schweinefleisch auf 30,2 kg sinken, gegenüber durchschnittlich 32,3 kg im Zeitraum 2015-2018.

Die Schweinefleischpreise in der EU sind bereits 2019 aufgrund der chinesischen Nachfrage gestiegen und dürften 2020 noch weiter nach oben klettern. Die Preise dürften hoch bleiben, bis sich die chinesische Produktion erholt, und könnten danach je nach dem Tempo der Erholung und dem Produktionswachstum der Konkurrenten der EU (USA, Brasilien und Kanada) stark sinken. Sobald sich die Situation stabilisiert hat, dürften sich die EU-Preise bis zum Ende des Prognosezeitraums bei rund 1500 EUR/t halten.

Dienstag, 10. Dezember 2019/ GD Agri/ Europäische Union.

https://ec.europa.eu