Laut dem USDA-Quartalsbericht „Fleisch und Geflügel: Weltmärkte und Handel“ werden die Schweinefleischimporte Chinas zwar sinken, sich aber dennoch weiterhin auf Rekordhöhen bewegen, obwohl sie das Niveau von 2020 aufgrund der wachsenden inländischen Produktion nicht überschreiten dürften. In anderen Ländern wird sich die Nachfrage nach Schweinefleisch gegenüber dem Vorjahr, in dem die Importe bedingt durch COVID-19 und die robuste Nachfrage aus China den niedrigsten Stand seit 2016 erreichten, verbessern. Die voraussichtlich niedrigeren Schweinefleischpreise werden die Lieferungen in preissensible Märkte ankurbeln.

Weltweite Schweinefleischproduktion

Die weltweite Schweinefleischproduktion wird 2021 voraussichtlich um 4 % höher ausfallen, da die Produktion in den von der Afrikanischen Schweinepest (ASP) betroffenen Ländern wieder ansteigt und sich, wenn auch in geringerem Umfang, von den Auswirkungen von COVID-19 erholt. Den Erwartungen zufolge wird die Produktion in China um 9 % steigen, da die Produzenten ihre Bestände aggressiv wiederaufstocken und die hohen Schweinepreise ausnutzen. Allerdings liegt die Produktion mit 41,5 Millionen Tonnen immer noch fast 25 % unter dem Niveau vor dem Ausbruch der Seuche. Die Erholung von der ASP kurbelt auch das Produktionswachstum in Vietnam und auf den Philippinen an, obwohl es auf den Philippinen weiterhin Ausbrüche gibt, die eine Herausforderung für die Wiederaufstockungsbemühungen darstellen könnten. In der Europäischen Union wird die Produktion bei stabilen Bestandszahlen und einer verbesserten Produktivität geringfügig steigen. Es wird nicht erwartet, dass sich das Auftreten der ASP in der deutschen Wildschweinpopulation direkt auf die Produktion auswirken wird, aber die Exportbeschränkungen werden zu einem höheren Angebot an deutschem Schweinefleisch auf einem bereits gesättigten EU-Markt führen. In Kombination mit der schwachen Inlandsnachfrage und der sich verlangsamenden Importnachfrage aus China dürfte dies die Preise im nächsten Jahr dämpfen. In Brasilien wird mit einem Anstieg der Produktion um fast 4 % gerechnet, was auf den wieder anziehenden inländischen Schweinefleischkonsum und eine relativ robuste Exportnachfrage zurückzuführen ist, die durch einen schwachen Real gestützt wird.

Quelle: USDA.

Weltweite Schweinefleischexporte

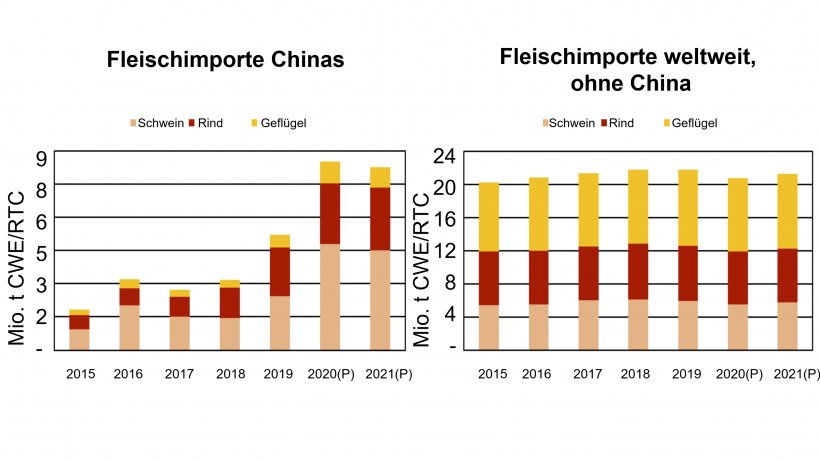

Die weltweiten Exporte werden für 2021 unverändert auf 10,8 Millionen Tonnen prognostiziert. Es wird erwartet, dass die weltweite Nachfrage nach Schweinefleisch aufgrund der sich verbessernden wirtschaftlichen Bedingungen und der Erholung im Restaurant- und Gastronomiesektor von COVID-19 wieder anziehen wird. Die sich verlangsamende Nachfrage des Hauptimporteurs China dürfte jedoch die Zuwächse im Rest der Welt ausgleichen. Nach einer rasanten Entwicklung im Jahr 2020 werden die Schweinefleischimporte Chinas den Erwartungen zufolge um 6 % auf 4,5 Millionen Tonnen zurückgehen, da die heimische Produktion wieder anzieht. Für andere große Schweinefleischimporteure wie Mexiko, die Philippinen, Japan, Korea und die Vereinigten Staaten werden zwar Zuwächse prognostiziert, aber das Handelsvolumen all dieser Länder zusammen ist geringer als das von China allein.

US-Produktion und -Exporte

Infolge eines moderaten Wachstums der Schlachtungen dürfte die US-Produktion im Jahr 2021 um etwa 1 % höher ausfallen. Die Erzeuger gaben an, dass sie beabsichtigen, die Anzahl der Sauenwürfe gegen Ende des Jahres 2020 und im ersten Quartal 2021 zu reduzieren, was das Schweineangebot während eines Großteils des nächsten Jahres verknappen wird, während etwas niedrigere Schlachtkörpergewichte das Produktionswachstum ebenfalls bremsen werden. Trotz eines relativ starken Inlandsmarktes schwächt sich die Exportnachfrage ab. Die Exporte dürften wie im Jahr 2020 unverändert bei 3,3 Millionen Tonnen liegen, da der Rückgang der Nachfrage aus China das Wachstum auf anderen Märkten, einschließlich Mexiko und Japan, ausgleichen wird.

9. Oktober 2020/ USDA/ Vereinigte Staaten.

https://apps.fas.usda.gov/